こんにちは、ホタテです。

2022年に高配当銘柄のヤマハ発動機を購入しましたので購入理由をまとめました。

ヤマハ発動機を購入した理由

ヤマハ発動機を購入した理由は主に下記の2つです。

- PER,PBRが低く割安感が強い

- 主力事業である二輪車の回復が見られた

PER,PBRの割安感

購入した時期は2022年7月の中旬。その頃のPERは5倍、PBRは0.8倍程度でした。

購入金額としては2,400円台で購入しています。その時点での配当予想は115円でしたので配当利回りはおよそ4.6%でした。

この辺りの数字から見るとかなり割安感がありますね。業績自体も悪い水準ではありませんでした。

チャートで見ると以下の通りです。購入した時期は印のついている時期になります。

引用元:Trading View

ヤマハ発動機は中間配当が6月末にありますので配当落ちで株価が下がるタイミングを狙って購入しています。

改めて振り返ってみるとすごいタイミングで購入していますね。購入してからほぼほぼマイナスになったことがないタイミングで購入することが出来ました。

その後、8月初旬から株価が上昇しているのは8/5に2Qの決算が発表され通期の経常利益が1,900億円→2,100億円に10.9%上昇修正されたためです。

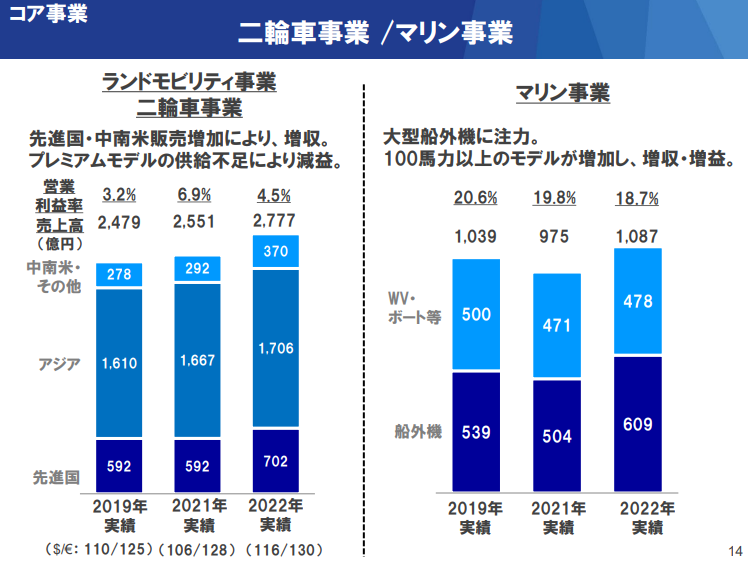

二輪車事業の回復

購入した時点では2022年1Qの決算までしか発表されていませんでしたが、1Qの決算資料から二輪車事業の回復が読み取れました。

引用元:ヤマハ発動機株式会社 企業サイト 株主・投資家情報 IR資料(決算・発表資料、ファクトブック、ESG関連情報) 決算・発表資料 第1四半期(2022年1月1日~2022年3月31日)

「先進国・中南米販売増加により、増収」と記載があります。さらに、「プレミアムモデルの供給不足により減益」とあります。

ここから、プレミアムモデルの供給不足さえ解消できれば増収・増益になるだろうと予測しました。部品の供給不足も徐々に回復している時期と感じましたので、まず増収・増益になるだろうと判断しています。

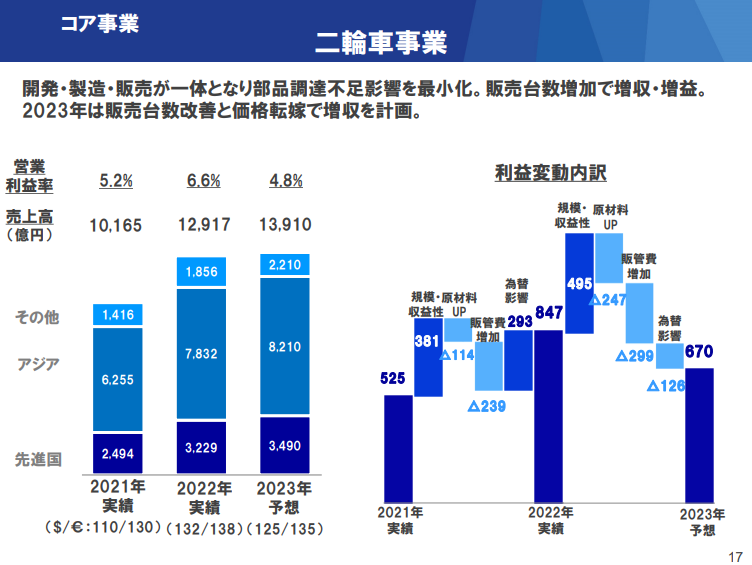

最終的に2022年の通期では以下のようになっています。

引用元:ヤマハ発動機株式会社 企業サイト 株主・投資家情報 IR資料(決算・発表資料、ファクトブック、ESG関連情報) 決算・発表資料 通期(2022年1月1日~2022年12月31日)

2021年と比較し、2022年は売上高27%増と大幅な伸びを見せています。部品調達不足の影響も最小化に抑えられたようです。

また、利益も為替の影響が大きいですが、60%以上の大きな伸びとなっています。

コメント

改めてヤマハ発動機を購入した理由を整理してみましたが、ベストなタイミングで購入できていて驚きました。

さらに2022年は115円→125円に増配、2023年も125円→130円に増配予定と配当金も増え購入した株価での利回りは5%を超える状況となりました。

今回はたまたま上手くトレードできていましたが、こういった振り返りは大事だと思います。

もちろん、失敗した銘柄もありますので勝っているばかりではないです(´;ω;`)

個人的にはバリュー株の見極めは上手く出来ていると思いますが、グロース株は散々です。特に売り時の判断が難しくて一度吹き上げても売れずに含み損というパターンが多いです。

しばらくは得意なバリュー株で勝負したいと思います。

それではまた次回の記事でお会いしましょう。

![]()

記事が良いなと思ったら是非読者登録お願いします!!

![]()

コメント