こんにちは、ホタテです。

保有していませんが、成長著しいチェンジについて詳細分析してみました。

結論

・官公庁向けのパブリテック事業が大幅に伸びており、さらなる株価の上昇に期待ができる

・成長率が鈍ってきた際には株価急落の恐れあり注意が必要

詳細情報

企業情報

チェンジは以下の3つの事業を行っています。

・NEW-ITトランスフォーメ ーション事業

業務オペレーションやビジネスモデルに変革をもたらし、生産性と付加価値を向上させるサービス

・投資事業

IPOの準備期間に入っているレイターステージにある企業等への投資

主な投資先 4476 AI CROSS、4011 ヘッドウォータース

・パブリテック事業

ふるさと納税のプラットフォームビジネス及び官公庁向けのテクノロジーサービス

株式情報

※データは2020年11月13日現在

株価:9,370円

PER:101倍

PBR:43.19倍

配当:0円

配当利回り:0.00%

株主優待:保有株数に応じて、プレミアム優待倶楽部のポイントを贈呈

優待確定月:9月

決算情報

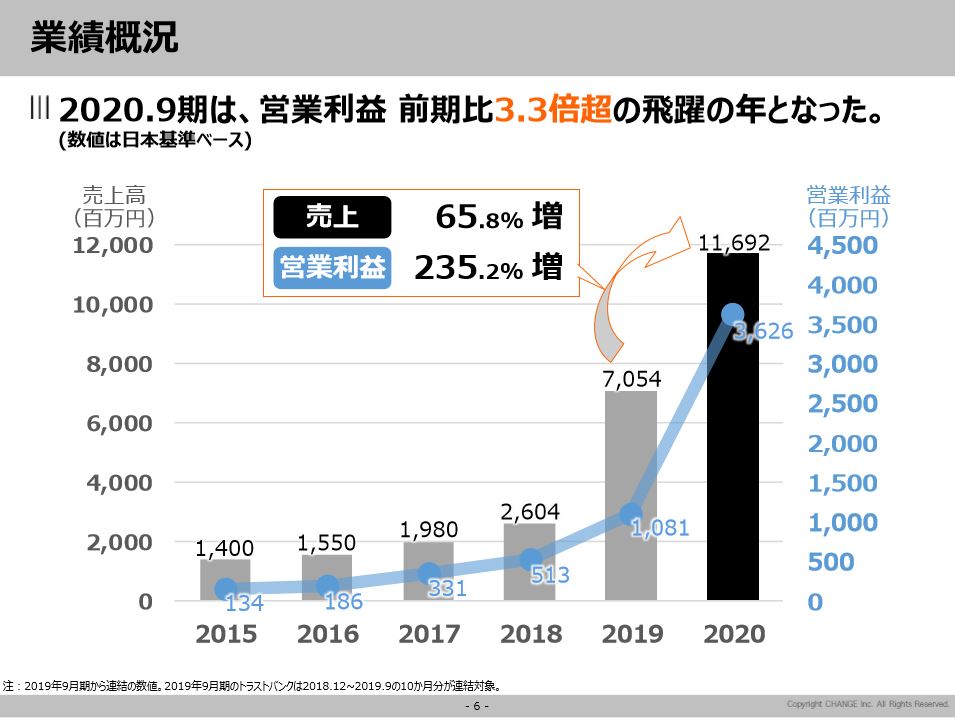

2020年11月13日に2020年9月期の本決算が発表されました。

詳細は以下の通りです。

4Q売上高:2,930百万円 前年同期比+69.9%

4Q営業利益:340百万円 前年同期比+24.1%

通期売上高:11,692百万円 前年同期比+65.8%

通期営業利益:3,626百万円 前年同期比+253.2%

売上高、営業利益とも増収増益で文句なしの決算です。特に通期の営業利益は前年比+253.2%の増加となっており目を引きます。もちろん過去最高益となっています。

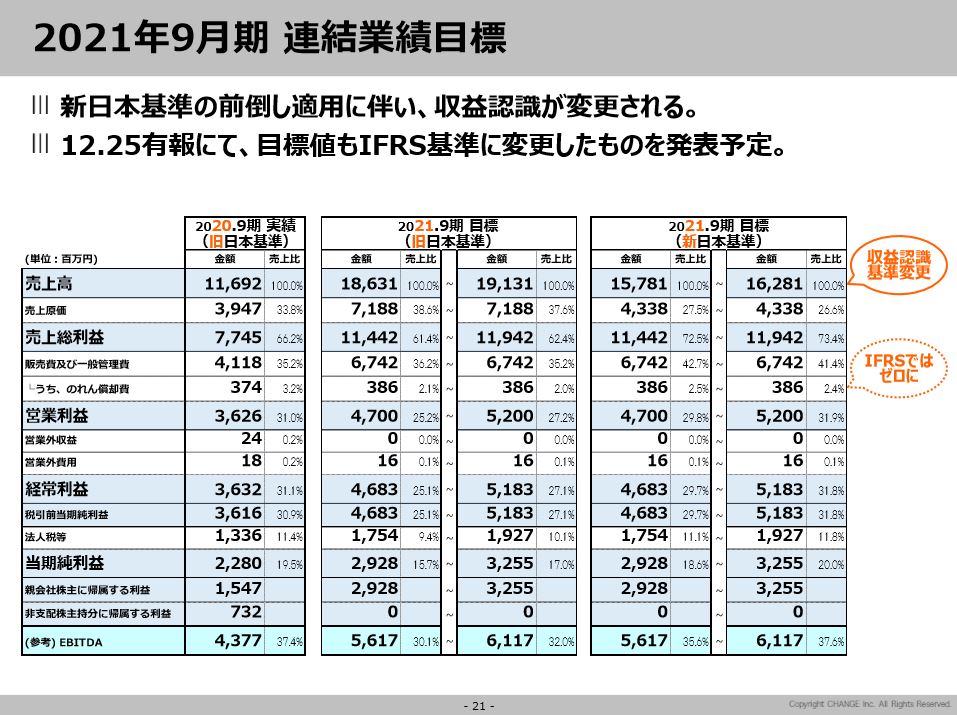

また、来期の予想も発表されており以下のようになっています。

2021年9月期売上高:15,781~16,281百万円 前年比+35.0%~+39.2%

2021年9月期営業利益:4,700~5,200百万円 前年比+29.6%~+42.4%

こちらも文句のつけようのない予想となっています。ここまでの業績の伸びをみせる会社はなかなかありませんね!

実際は来期に会計基準の変更を予定しており、会計基準を変更しない場合の伸びは以下となっています。

2021年9月期売上高:18,631~19,131百万円 前年比+59.3%~+63.6%

2021年9月期営業利益:4,700~5,200百万円 前年比+29.6%~+42.4%

また、合わせて12月31日を基準に1株につき、2株の割合をもって分割することが発表されています。100株保有していた場合は分割後に200株となります。

これから更なる株価の上昇は期待できるのか?

チェンジという株が好業績で大幅に株価が伸びていることは知っていましたが、今回初めてチェンジの詳細について調べてみました。正直な感想としてはまだまだ株価が安いという印象です。

株価を割高を見極める際にPSR(株価売上高倍率)を使用することがありますが、計算すると下記のようになり割高の基準の20倍を割り込みます。

2020年9月期決算 26.87倍

2021年9月期予想 19.30倍

PSRが2021年予想発表前の26.87倍まで株価が上昇すると仮定すると、13,046円となりこの辺りまでは株価の上昇は見込まれそうです。さらに、旧会計基準の場合は15,330円となります。

PSRを基準に考えると、現時点での株価と比較しても大幅に安いことがわかります。

しばらくは、直近安値の7,730円~13,000円のレンジでの値動きになると予想します。分割後でいうと3,865円~6,500円になります。

あくまでも個人の予想ですので過信しないでください。株価が高値圏にあることは間違いないため下方修正や業績の伸びが悪くなった場合は急落する可能性も視野に入れておく必要があります。

コメント

最近の決算短信では概況に新型コロナウィルスの影響を書く企業が多いですが、チェンジは超高齢化社会のことについての記載でした。これを見る限り新型コロナウィルスの影響ほぼなしとみて問題ないと思います。実際、コロナ禍でも売り上げを伸ばしていますしね。

官公庁向けのパブリテック事業が大幅に伸びており、これからも需要は大幅にありそうです。来年9月にはデジタル庁の発足も決定し、追い風になりそうですね。

それではまた次回の記事でお会いしましょう。

コメント