![]()

こんにちは、ホタテです。

今回は2021年12月期の決算で減配を発表したJTについて分析します。

詳細情報

企業情報

JTは正式名称「日本たばこ産業株式会社」というたばこの製造、販売を行っている企業です。「JT」は1988年に導入されたコミュニケーション・ネームです。

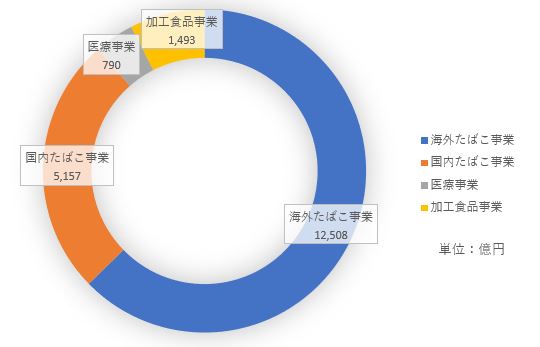

4つの事業を持ち、各事業の2020年度の売上高の割合は下記になります。

海外たばこの事業の売上高が約2/3を占めています。また、海外と国内を合わせたたばこ事業の売上高は90%ほどになります。

ただし、たばこの需要量は世界的に減少しており2021年度は売上高の減少を見込んでいます。国内たばこに限ってみると2020年10月度のたばこの価格改定の影響で売り上げ本数は減となりますが、利益は価格改定の影響と国内免税分が回復すると見込んでおり+4.7%の増益の予想となっています。

株式情報

※データは2021年2月12日現在

| 株価 | 1,981.0円 |

| PER | 14.6倍 |

| PBR | 1.39倍 |

| 配当(1株あたり) | 130円 |

| 配当利回り | 6.56% |

このデータからは割高すぎるといった印象は感じませんね。

決算情報

2021年2月9日に2020年度の決算が発表されています。

売上高:20,926億円 (前年比-3.8%)

当期利益:3,103億円 (前年比-13.7%)

また、2021年12月期の決算予想は以下のようになっています。

売上高:20,800億円 (前年比-0.6%)

当期利益:2,400億円 (前年比-22.6%)

2021年度の決算で利益が-22.6%と大きく減るのは、2020年度にあった不動産売却益がなくなるのと、競争力強化を目指した工場の廃止等による国内たばこ事業の競争⼒強化に係る施策関連費⽤計上(約370億円)の減損損失が大きく影響しているようです。

この工場の廃止等の施策で2023年度には400億円の効果を見込んでいるようです。

配当金の減配

決算と合わせ配当金の減配が発表されています。

2020年12月期:1株あたり年間配当 154円 配当性向 88.1%

2021年12月期:1株あたり年間配当 130円 配当性向 96.1%

1株あたり24円の減配となっています。

減配されても配当性向96.1%と高くなっていますが、配当性向は75%程度を目安とするようですので現時点では配当金が高めに設定されている感じがします。

配当性向75%で計算すると適正な配当は101円となります。

2023年度の適正配当考察

先の決算情報と配当性向の考え方から、2023年度の適正配当を単純計算すると下記のようになりました。

利益:2,400+370+400=3,170(億円)

配当:3,170/2,400×101=133(円)

利益に関しては2021年度の予想利益に競争⼒強化に係る施策関連費⽤(370億円)とこの施策による効果(400億円)を足して算出しています。(2021年度と2023年度の利益は同じと仮定)

配当金は2021年度の利益と上記で出した2023年度の利益の比率に、配当性向75%で計算した適正配当101円をかけています。

そうすると、JTが今年度の予想配当とした130円に近い133円という数字が出てきました。

長期的に安定的な配当をするといった意味で今期の配当予想を配当性向96.1%の130円とした可能性もありそうですね。

コメント

現時点でJT株は保有していませんが、高配当株投資をしているので配当利回りが高いJT株は是非買いたいと思っていました。ただし、今回発表された2021年の決算予想と減配があったため様子見状態です。

現時点でも利回り6.5%以上と高く魅力的ですが、たばこ事業の成長性が止まってきていることが気にかかります。次の決算の状況が良いか、極端に株価が下がれば買ってみたいと思います。

新しい事業として葉たばこ生産のサプライチェーンを生かして、葉タバコから野菜生産に転換し食品加工で儲けるみたいなことが出来れば非常に魅力的な企業になると思います。たばこの成長性は止まっても人口が伸び続ける以上は食品は必須ですからね。

それではまた次回の記事でお会いしましょう。

コメント